34 Kapital 2/2016

Næringsliv

Kapital har ikke lykkes i å få kom-

mentarer fra Bangladesh Bank.

Bank: Avtaler må flyttes

Minst en av Grameenphones samar-

beidsbanker har allerede fått beskjed

fra Bangladesh Bank om å endre sin

praksis. Dutch-Bangla Bank er én av

seks banker Grameenphone samar-

beider med.

– Vi har ikke avtaler med agentene.

Vi har avtale med Grameenphone, sier

Abul KashemMd. Shirin, viseadminis-

trerende direktør i Dutch-Bangla

Bank til Kapital.

– Og Grameenphone har avtale med

agentene?

– Ja.

– Det er vel litt kontroversielt?

– Sentralbanken har allerede instru-

ert oss om at innen februar må vi ha

våre avtaler direkte med Mobicashs

agenter. Alle Mobicash-agenter må

åpne en konto hos oss.

– Så dere jobber med dette nå?

– Vi kan ikke jobbe før Grameen-

phone hjelper oss. Vi har sendt brev til

Grameenphone og sagt at dette er

instruksen fra sentralbanken, om å

følge dette innen februar, så vær så

snill å sende oss de nødvendige papi-

rene fra agenter.

– Og hva svarte de?

– Ingenting, så langt.

Telenor bekrefter i en epost at sen-

tralbanken i Bangladesh “nylig” har

henvendt seg med ønske om individu-

elle avtaler med agentene for alle ban-

kene Grameenphone samarbeider

med. Ifølge Telenor har bankene “i

stor grad reagert negativt på” dette

pålegget og “er i dialog med sentral-

banken med sikte på å finne en prak-

tisk løsning som alle blir fornøyd

med”.

Investeringsvilje

I 2015 sendte bangladeshiske myndig-

heter som nevnt et nytt regelverk om

mobile banktjenester på høring. Pro-

sjektdirektør for MFS i Telenor, Heidi

Berg, mener dette ikke gir Telenor nok

makt til å sikre sine investeringer,

uttalte hun i møte med journalister i

Dhaka 30. juli i fjor, ifølge en artikkel i

engelskspråklige The Daily Star.

Videre skriver avisen at Berg sier

Telenor ønsker en majoritet av aksjene

i MFS-selskapene, og hvis ikke det er

mulig, er en mulig løsning at 51 pro-

sent blir gitt til en bank og at Telenor

kan bli sittende med 49 prosent. Ifølge

samme artikkel antyder Berg Telenor-

investeringer på fire til fem milliarder

bangladeshiske taka, eller ca. 500 mil-

lioner kroner med dagens kurs, der-

sommyndighetene i landet åpner opp.

Mobilbanksjef Tine Wollebekk toner

på sin side ned disse uttalelsene over-

for Kapital.

Wollebekk sier imidlertid at en

MFS-regulering der Telenor begrenses

til 15 prosents eierskap “kan bli van-

skelig” å leve med, men legger til at

hun ikke vil utelukke noe.

– Vi må se på helheten, for det hand-

ler ikke bare om hvor mye man kan

eie, men hva man får lov til å gjøre,

hvordan det skal gjøres.

Gode krefter

Telenor samarbeider med FN, Ver-

densbanken, Gates Foundation og

organisasjonen for finansiell inklude-

ring av de fattige, CGAP, for å spre sin

mobilbankvirksomhet i Asia. Den

sosiale visjonen er vekst og utvikling

for fattige. Forretningsvisjonen er at

banktransaksjonene etter hvert skal

utgjøre 10 prosent av omsetningen i

Asia. Mobile finansielle tjenester er

også fast innslag i festtalene, som på

julebordet Telenor arrangerte for

pressen i desember:

– Det betyr ikke så mye i det norske

markedet, men i det malaysiske mar-

kedet, eller et indisk marked, betyr

det at en kunde som aldri har hatt en

bankforbindelse før, eller et bank-/kre-

dittkort før, nå har muligheten til å

betale med mobilen. Og det gjør at vi

kan holde på den kunderelasjonen

gjennom at vi “eier” kunderelasjonen

allerede og så putter vi en betalings-

plattform på toppen av det, fastslo

Sigve Brekke, konsernsjef i Telenor og

styreleder i Grameenphone.

Siri Gedde-Dahl

Richard Solem

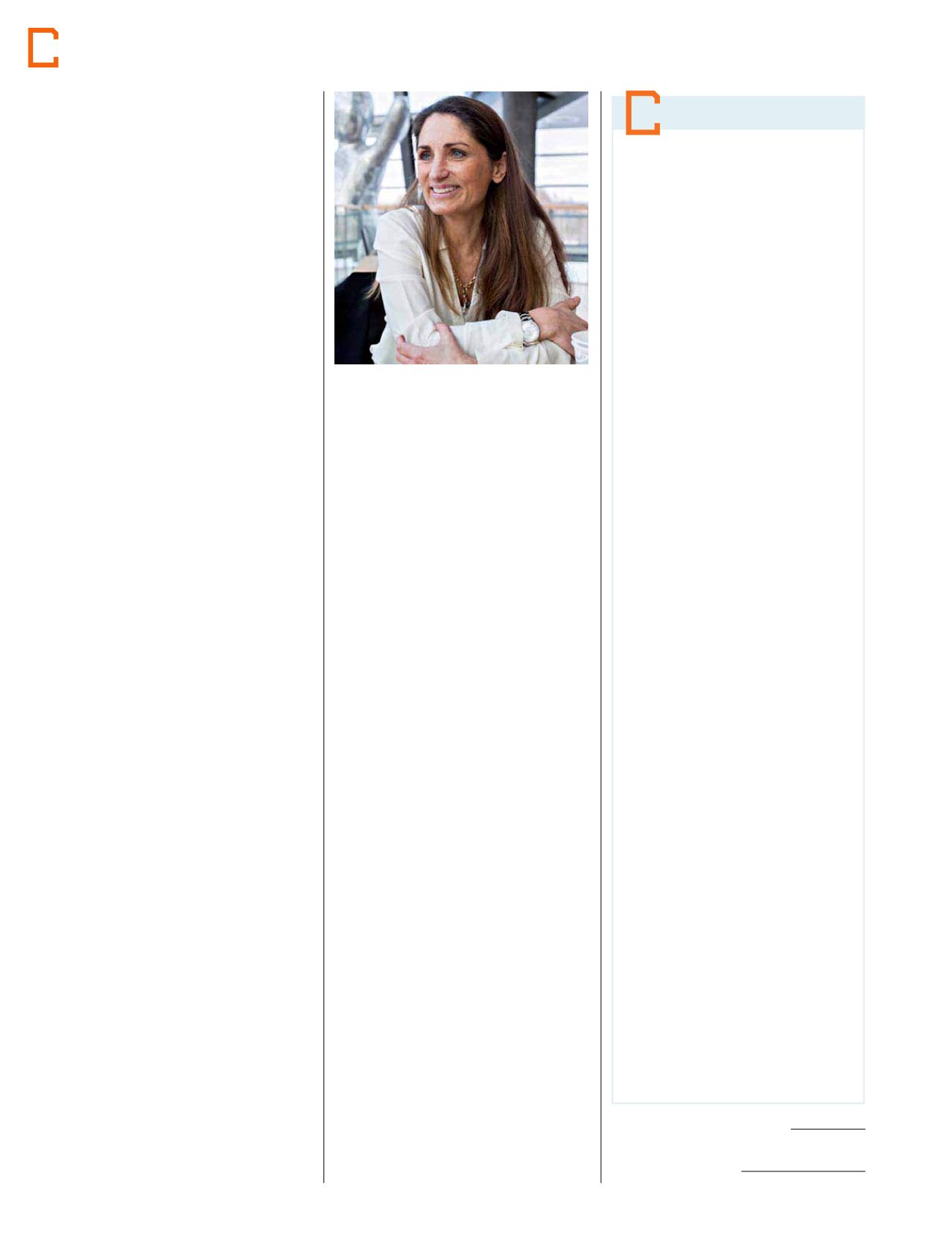

Vil bli størst:

Telenors sjef for finansielle

tjenester, Tine Wollebekk, har ambisjon om å

bli markedsleder i Asia. Hun beskriver dialo-

gen med Bangladesh Bank som konstruktiv.

Foto: torbjørn berg/DagblaDet

iNDiA:

Telenor søkte i februar 2015 om å

få drive bankvirksomhet via Uninor, og fikk

i august foreløpig godkjenning fra sentral-

banken til å forberede en banktjeneste som

deltager i et konsortium med den indiske

forretningsmannen Dilip Shanghvi og

finansinstitusjonen IDFC.

PAKistAN:

Mobilbanktjenesten Ea-

sypaisa ble lansert av Telenor Pakistan i

samarbeid med Tameer Microfinance Bank

allerede i 2009. Over 18.000 forhandlere

tilbyr Easypaisa-tjenester, som har nådd 12

millioner kunder med alt fra spareproduk-

ter til minibankkort.

bANGlADEsH:

MobiCash, Grameenp-

hones betalingstjeneste for småbeløp, har

inngått partnerskap med seks banker for

å registrere og betjene bankkunder. Mobi-

Cash har i flere år tilbudt regningsbetaling

gjennom BillPay, samt kjøp av billetter via

mobilen.

tHAilAND:

Telenor-deleide dtac lanserte

mobilbanktjenester Jaew i 2014 for å gi

kunder og personer på landsbygden tilgang

til enkle finanstransaksjoner gjennom

nettverket til dtac. Paysbuy leverer elektro-

niske betalingstjenester.

MAlAYsiA:

DiGi SendMoney er en

tjeneste for pengeoverføringer til andre

land, hvor DiGi samarbeider med lokale

banker. DiGi Simple-kortet tilbys i samar-

beid med Malaysias største banker og er

landets ledende betalingskort levert av et

telekomselskap. I samarbeid med ledende

forsikringsselskaper tilbyr dessuten DiGi

Insurance.

MYANMAr

: Startet i november 2015

med Wave Money – et joint venture mellom

Yoma Bank og Telenor Myanmar. – Vi skal

tilby finansielle tjenester i Myanmar, sa

Jon Fredrik Baksaas til Dagens Næringsliv

i april. Kun 6 prosent av befolkningen i

Myanmar har bankkonto.

sErbiA:

Telenor banka, Telenors første

heleide finansinstitusjon, ble åpnet av

finansministeren i 2014, etablert gjennom

Telenors oppkjøp av KBC Banka, sammen

med Société Générale i 2013.

UNGArN:

Mot slutten av 2014 lanserte

Telenor i Ungarn kredittkortet MyCard, en

personlig sparetjeneste via mobiltelefon,

samt betalingstjenesten MyWallet.

NOrGE:

Kontantfri betalingstjenesten

over mobil, Valyou, i samarbeid med DNB.

Kilde: Telenor m. fl.

Telenors banktjenester: